ついに、日本銀行の政策金利が「1%」の大台に乗りました。

老後資金の準備や退職金の運用方法が気になっている定年退職世代の皆さん。最近、ニュースを賑わせている金融市場の大きな動きをチェックしていますか?

「金利が上がる」と聞くと、住宅ローンを抱える現役世代にとっては頭の痛い問題かもしれません。しかし、退職金などまとまった資金を「守りながら育てたい」私たち定年退職世代にとっては、実はちょっとした追い風になる可能性を秘めています。

今回は、この金利上昇局面において、私たちが押さえておくべき3つの変化と、今取るべき最適なアプローチについて解説します。

政策金利1%で何が変わる?押さえておきたい3つの変化

昭和・平成の「超低金利時代」から、いよいよ金利のある世界へと本格的にシフトし始めました。今回のニュースを受けて、私たちの資産管理において注目すべきポイントは以下の3つです。

1. 銀行の預金金利が上がる(ただし物価上昇には注意)

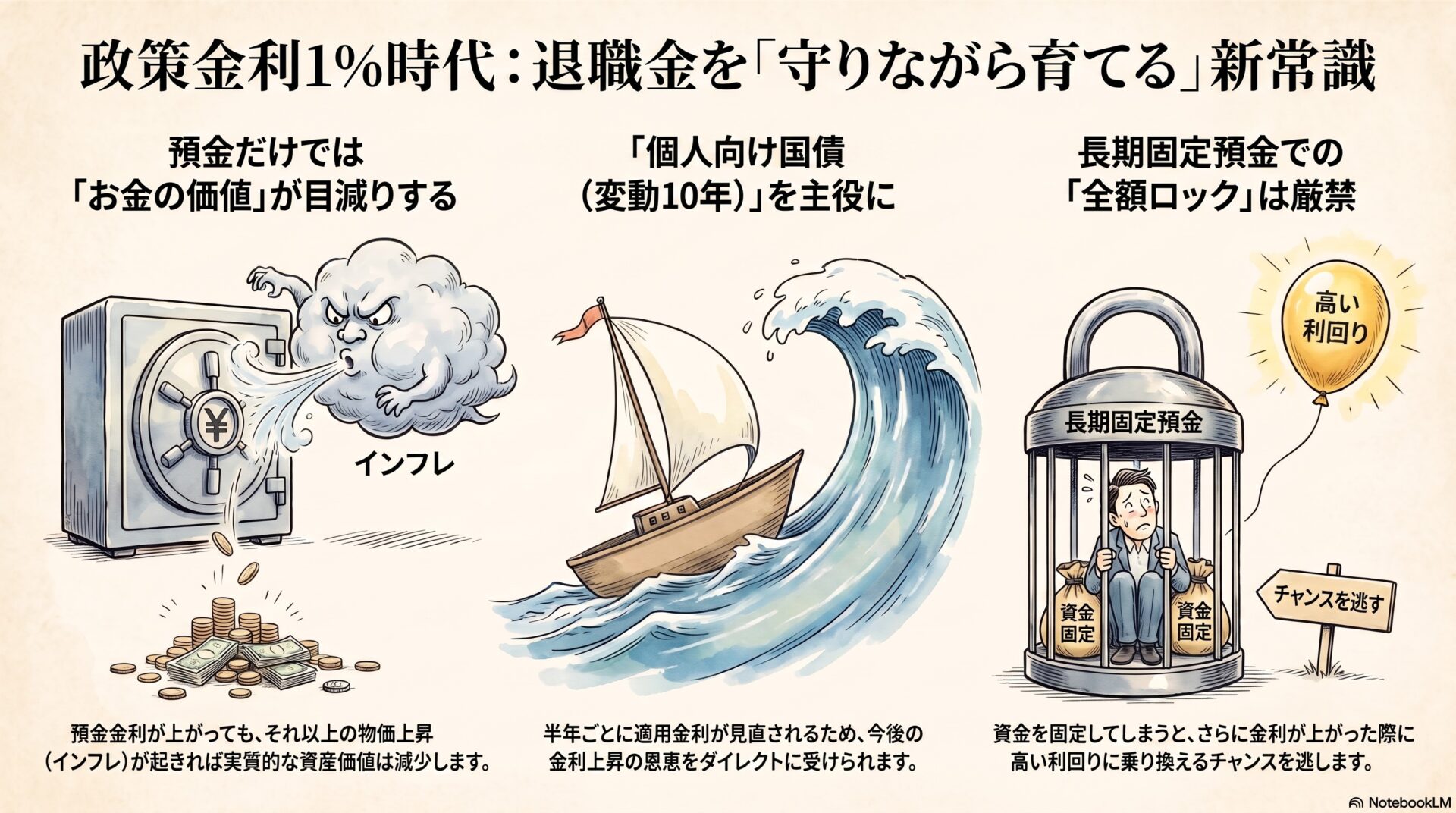

金利が上がれば、当然、銀行の普通預金や定期預金の金利も引き上げられる傾向にあります。「預けておくだけで利息がつく」のは嬉しい変化です。しかしここで盲点となるのが「物価上昇(インフレ)」です。預金金利が上がったとしても、それ以上に物価が上がってしまっては、お金の「実質的な価値」は目減りしてしまいます。預金だけで老後資金を守り切るのは、まだ少し難しいのが現状です。

2. 今こそ注目したい「個人向け国債(変動10年)」

そこで今、がぜん注目を集めているのが「個人向け国債(変動10年)」です。

この商品の最大のメリットは、半年ごとに適用金利が見直される「変動金利」であること。つまり、今後の金利上昇の恩恵をダイレクトに受けられる仕組みになっています。国が発行しているため安全性が極めて高いといえます。しかも元本割れの心配がない点も、リスクを抑えたい退職世代にとって大きな魅力です。

3. 長期の「固定定期預金」への全額ロックはもったいない!

「金利が上がったから」といって、慌てて長期の「固定」定期預金に退職金を全額ガチガチに縛ってしまっていませんか?これは実はあまりおすすめできません。なぜなら、今後さらに金利が上がった場合、低い金利のまま資金が固定されてしまいます。そうするとせっかくのチャンスを逃してしまう(機会損失になる)からです。

政策金利1%時代の定年退職世代の最適解は?「少しだけ考え方を変える」

では、私たちは政策金利1%の今、具体的にどう動くのが正解なのでしょうか?

一つの現実的な選択肢として検討したいのが、「当面使う予定のない安全資産の一部を、個人向け国債(変動10年)にシフトしておく」という方法です。これなら、日本の金利がさらに上がっていってもその波にしっかりついていくことができます。また元本をしっかり守りながらインフレに対抗する足がかりを作ることができます。

昭和や平成の時代は「とりあえず銀行に預けっぱなしにしておけば安心」が正解でした。しかし、令和の「金利のある世界」では、資産の置き場所を少しだけ見直してみる柔軟性が求められています。

皆さんは今回の金利上昇を受けて、ご自身の老後資金や退職金の管理をどうしようと考えていますか?

「金利が上がったのはわかったけれど、自分の場合は具体的にどう分ければいいの?」

「退職金の運用、損をせずに守る具体的なステップを知りたい」

そんな疑問や不安をお持ちの方に向けて、公式LINEではブログやSNSでは書けない「定年退職世代のための失敗しない資産運用・防衛術」を定期的にお届けしています。

今なら、登録していただいた方限定の特典もご用意しています。これからの大切な老後資金を賢く守り、育てていくために、ぜひ以下のリンクから友だち追加してくださいね!

▶ 【公式LINE】友だち登録はこちらから(無料)