定年退職を迎えて手にした退職金や、長年コツコツ貯めてきた老後資金。とりあえず銀行の普通預金に置きっぱなしにしていませんか?

「投資で大きく減らすのは絶対に避けたいけれど、今の預金金利じゃ全く増えなくてモヤモヤする……」

そんなお悩みを抱えている方は少なくありません。一昨年、私も定年を迎えましたが、同世代の間でも、手堅いお金の置き場所として「個人向け国債」を見直す人が増えてきています。

実は今、その個人向け国債の金利で「ちょっと驚く現象」が起きているのをご存知でしょうか?

固定5年が変動10年を上回る!?最新の国債金利事情

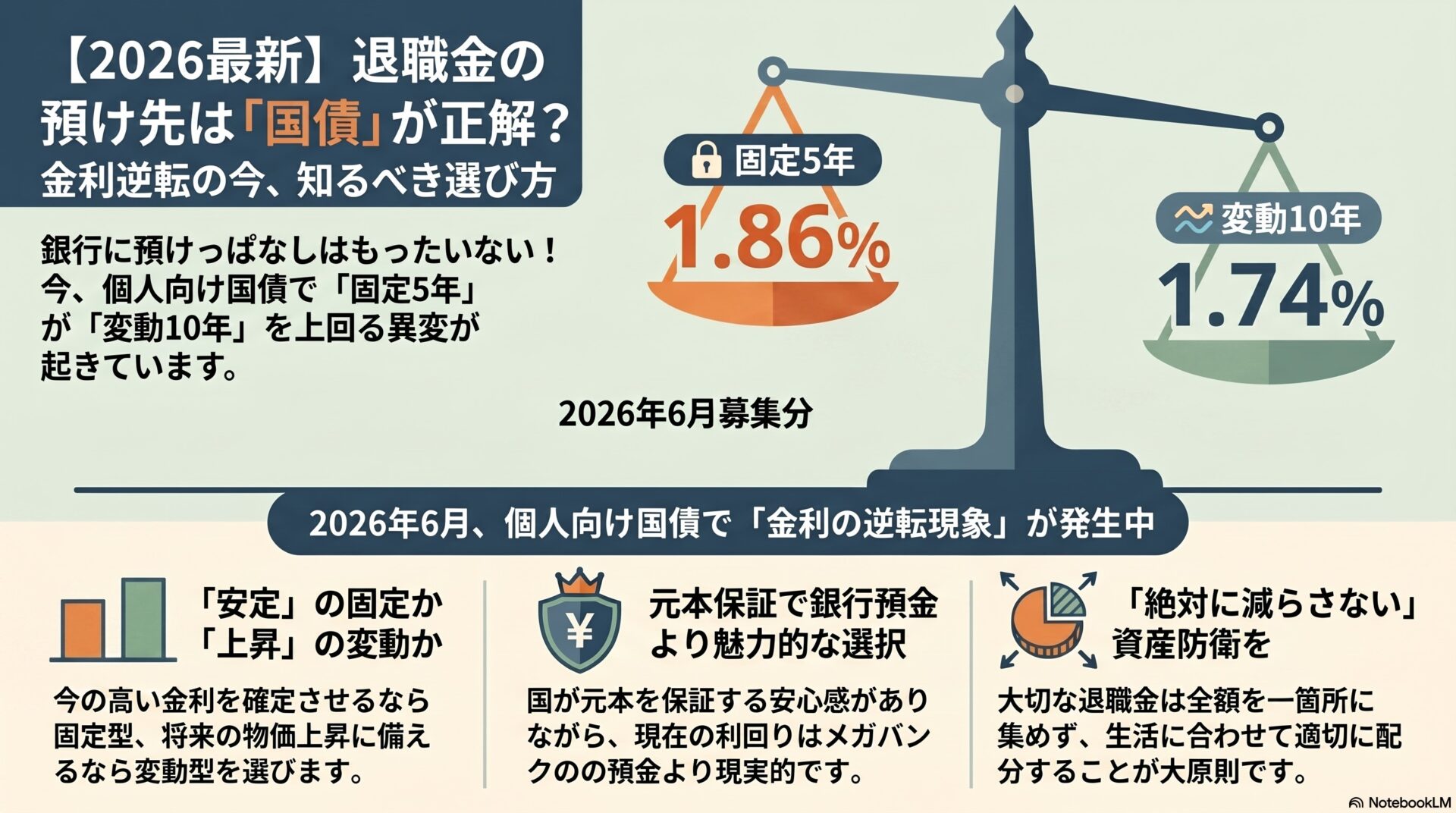

「国債って金利が低そう」というイメージがあるかもしれませんが、つい先日、財務省が発表している最新の金利(2026年6月募集分・税引前)をチェックしてみて驚きました。

- 固定5年:1.86%

- 変動10年:1.74%(※初回適用)

- 固定3年:1.51%

なんと、「固定5年」の金利が「変動10年」を上回るという逆転現象が生じているのです。

メガバンクの定期預金と比較しても、国が元本を保証してくれる(※国が破綻しない限り)という安心感を踏まえれば、かなり現実的で魅力的な選択肢になってきていると言えます。

退職金の守り方:国債はどう選ぶのが正解?

では、実際にどの期間の国債を選べばいいのでしょうか。選び方の基本は非常にシンプルです。

- 世の中の金利上昇についていくなら「変動型」

- 今の高い金利で満期まで確定させたいなら「固定型」

私個人としては、今後のインフレ(物価上昇)対策も踏まえると「変動10年」を選びたいところです。しかし、現在のエビデンスを見ると、今一番金利が高い「固定5年」も十分に魅力的な選択肢になります。

逆に言えば、将来を見据えた「変動10年」か、足元で最も金利が高い「固定5年」かの実質2択であり、現在の中途半端な金利状況で「固定3年」を選ぶメリットはほとんどないのでは、というのが個人的な見解です。

大切なのは「絶対に減らさない」資産防衛のバランス

退職金や老後資金の運用において、一番の大原則は「絶対に減らさない」ことです。

とはいえ、全額を預金に放置しておくのも、逆に全額を国債に集中させるのも少し極端と言えます。ご自身の生活状況や、今後のライフイベントに合わせて、適切に配分することが何よりも大切です。

【公式LINEのご案内】

「自分のお金、どう振り分けるのが正解なんだろう?」 「退職金や老後資金の守り方について、もっと具体的に知りたい」

そんな風にお悩みの方は、ぜひ公式LINEにご登録ください!

同世代のファイナンシャルプランナーとして、定年前後の皆さまが安心して老後を迎えられるよう、資産防衛のコツや生前贈与・相続に役立つ限定情報を配信しています。個別のご相談窓口もLINEからご案内しておりますので、ぜひお気軽にお友達登録をお願いします。

🔽 ご登録はこちらから!