新NISAの普及により、「投資信託はとにかく低コストなものを選ぶのが正解」という定説がすっかり定着したように感じます。確かに、資産形成期においてコスト意識は非常に重要です。しかし、「定年前後の資産運用」という視点に立つと、単に投資信託の手数料(信託報酬)の数字だけで判断するのは早計と言わざるを得ません。

■ 60代以降の運用は「増やす」よりも「守る」が最重要

一般的に投資信託の手数料が割高とされるアクティブファンド。しかし、本当に重視すべきなのは「手数料を差し引いた後の純リターン」です。それがご自身の目標やリスク許容度に見合っているかどうかなのです。

特に60代以降の老後を見据えた資産運用。「いかに増やすか」以上に「いかに守るか」が問われます。例えば、市場が暴落した際、インデックス(指数)以上の大きな下落を防ぐよう設計されたファンドであれば、そのリスク管理に対するコストとして手数料を支払う価値は十分にあると言えるでしょう。

■ 定年前後の皆様へ!投資信託の手数料以外で確認すべき3つのポイント

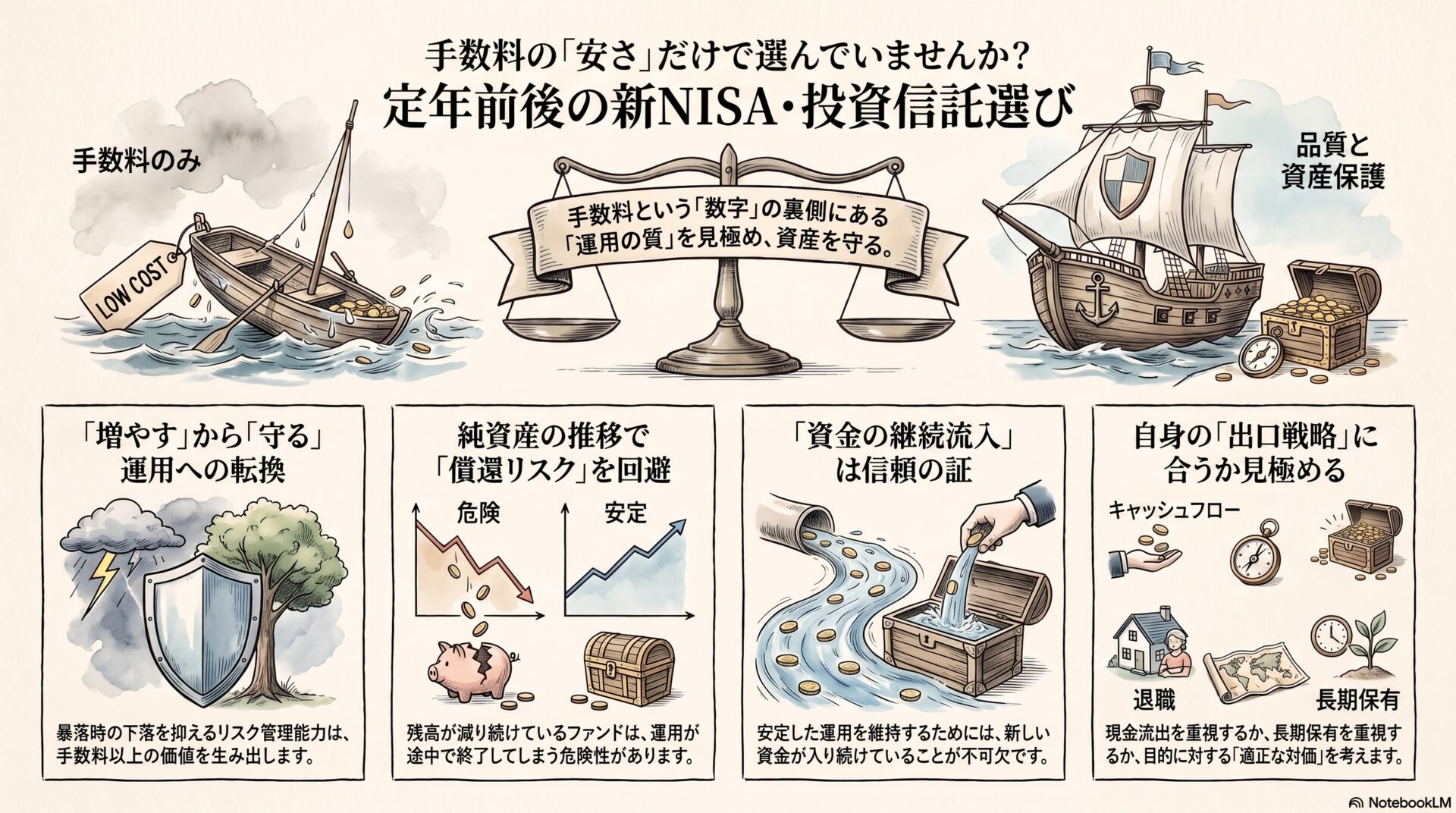

では、コスト以外にどのような基準でファンドを見極めればよいのでしょうか。

1. 純資産残高の推移

いくら手数料が安くても、資金流出が止まらず純資産残高が減り続けているファンドは要注意です。運用が途中で終了してしまう「繰上償還」のリスクが高まります。

2. 資金流入の継続性

安定した運用を維持するには、新しい資金がファンドへ継続的に入り続けていることが不可欠です。これはファンドに対する信頼のバロメーターでもあります。

3. 自身の出口戦略との合致

今後20年、30年と持ち続ける前提のインデックス運用なのか。それとも、老後の生活費として定期的なキャッシュフロー(配当)を重視する運用なのか。ご自身の目的に対する「対価」として、その手数料が適正かを捉える視点が大切です。/

■ 「コスト」ではなく「価値」で選ぶ資産運用を

運用において、手数料が唯一「確実にマイナスとなる要素」であることは紛れもない事実です。しかし、安さだけを追い求めて、運用の質や老後の安心を損なってしまっては本末転倒です。

・インデックスファンドなら「安さ+指数からの乖離の少なさ」

・アクティブファンドなら「手数料に見合う運用哲学と確かな実績」

数字の裏側にある「運用の質」を見極めることこそが、大切な老後の資産を守る第一歩になります。

【公式LINEのご案内】

「自分に合ったファンドの選び方がわからない」「定年退職後の資産寿命を延ばす具体的な戦略を知りたい」という方は、ぜひ公式LINEにご登録ください。定年前後のサラリーマンの方々に向けた、実践的な老後資金対策や資産防衛術を無料でお届けしています。

個別のご相談にも対応しておりますので、これからの資産運用に不安がある方は、ぜひ下記より「友だち追加」をお願いいたします!

▼公式LINEのご登録はこちら▼