「夫が亡くなっても、今の年金の3/4が遺族年金として入ってくるから安心」 日頃ご相談に乗っていると、このようなお声をよく耳にします。しかし、実はこれ、老後の生活設計を根本から崩しかねない大きな勘違いなのです。

今回は、遺族年金の正しい計算方法と、多くの方が陥りがちな落とし穴について解説します。

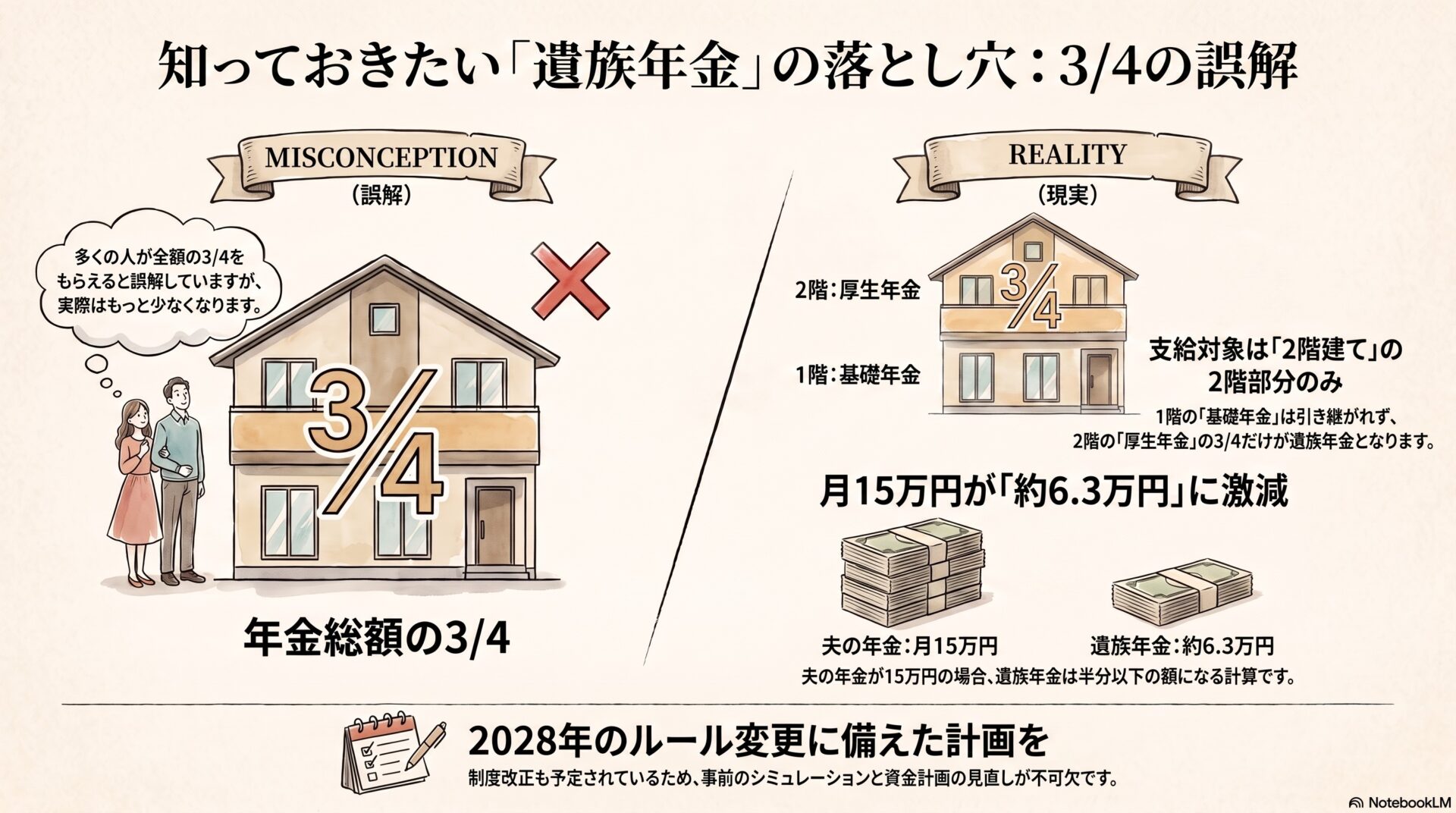

遺族年金は夫の年金の「3/4」ではない!?

結論から申し上げます。もし夫の年金が月額15万円だった場合、妻が受け取れる基本の遺族年金は、15万円の3/4(11万2,500円)ではありません。

実際には、「月額約6万3,000円」になるイメージです。半分以下に減ってしまうと聞いて、驚かれた方も多いのではないでしょうか?

なぜ減るの?年金の「2階建て構造」を理解しよう

なぜこれほど受け取れる額が少なくなるのでしょうか。その理由は、日本の公的年金が「2階建て構造」になっている点にあります。

例えば、月15万円の年金を受け取る会社員(夫)の場合、おおよそ以下のような内訳になります。

- 1階部分: 全員共通の「基礎年金」(約6.5万円)

- 2階部分: 会社員時代の「厚生年金」(約8.5万円)

ここで絶対に知っておくべき注意点は、遺族年金(遺族厚生年金)として妻に引き継がれるのは、「2階部分(厚生年金)の4分の3」だけということです。1階の基礎年金部分は基本的に引き継がれません。

つまり、8.5万円 × 3/4 = 約6.3万円 となるわけです。

遺族年金だけで生計を維持するのは難しい現実

もちろん、ここに妻自身の基礎年金などが上乗せされるため、実際の受給総額はもう少し増えます。とはいえ、現役時代や夫の存命中と同じ感覚で生活費を見積もっていると、大きな赤字に陥るリスクがあります。「遺族年金だけで生計を維持するのは難しい」というのが、残念ながら現実なのです。

さらに、2028年4月には「遺族年金制度の大きなルール変更」も予定されています。これからの時代は、正しい年金の知識とシビアな老後資金計画がより一層求められます。

「もしも」に備えた老後プランの見直しは公式LINEから!

「わが家の場合、具体的にいくらの遺族年金がもらえるの?」 「今の老後資金の準備で本当に足りるのか不安…」

そう思われた方は、手遅れになる前に、一度ご自身の現状をシミュレーションしてみることをおすすめします。

私の公式LINEでは、退職金や老後資金、年金、相続などに関する個別のご相談をLINEから受付中です。初回の相談は無料で承っています。

「今回の記事を読んで、意外と少なくてびっくりした」「我が家向けの具体的な対策を知りたい」という方は、ぜひ今すぐ下のボタンから公式LINEに「友だち登録」をして、お気軽にご相談ください!

▼老後資金・年金のご相談はこちら!公式LINEに無料登録▼