定年後、住民税非課税を目指す働き方が話題に

定年退職を迎えた後の働き方として、あえて給与をセーブし「住民税非課税」を狙う方法が、最近ネットや雑誌などで注目されています。

「税金や保険料が安くなるから絶対にお得!」という声もあれば、「いや、実はそこまで得ではないのでは?」という意見もあり、実際のところどうなのか迷ってしまいますよね。

結論からお伝えすると、私個人はこの働き方には少し「疑問」を持っています。

住民税非課税になる基準と4つのメリット

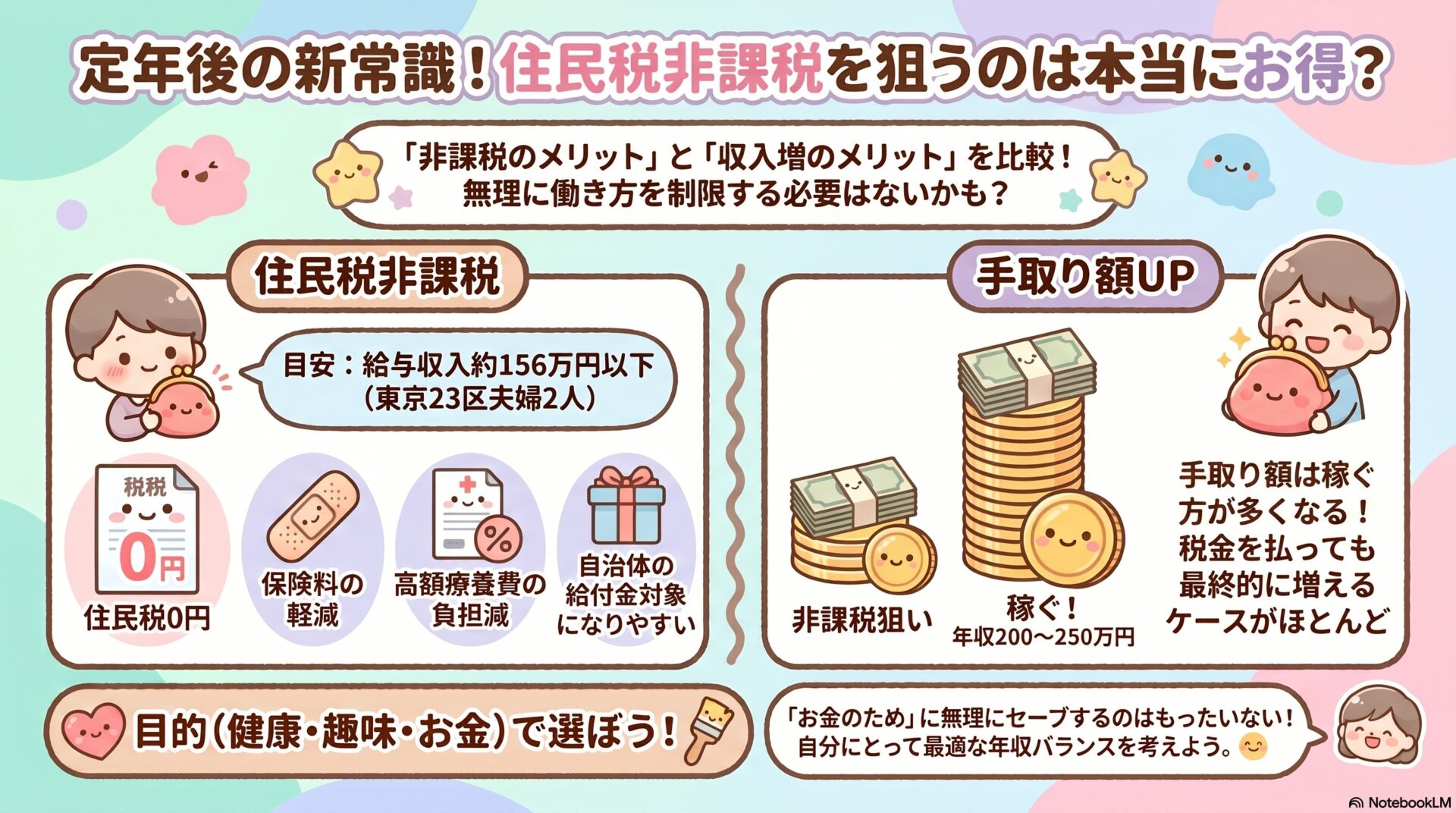

そもそも「住民税非課税」になる基準は、お住まいの自治体や家族構成によって異なります。 例えば、東京23区にお住まいで夫婦2人(配偶者を扶養している)の場合、目安として【合計所得金額が101万円以下(給与収入だけなら約156万円以下)】となります。 ※自治体によって基準額は多少前後します。

この非課税の枠内に収まると、以下のような目に見える大きなメリットがあります。

- 住民税が0円になる

- 国民健康保険料や介護保険料が大幅に軽減される

- 高額療養費制度の自己負担上限額が下がる

- 国や自治体の支援策(現金給付など)の対象になりやすい

「目先の出費」を減らすために「収入」を削る矛盾

確かに上記のようなメリットは魅力的ですが、ここが「うーん、どうなんだろう?」と思う最大のポイントです。

住民税非課税の枠に収めるために、あえて働く時間を減らし、年収を156万円以下に抑えたとしましょう。しかし、もしご自身が健康で「もっと働ける、稼げる環境」があるのなら、年収を200万円、250万円と増やして、そこから普通に税金や社会保険料を支払った方が、最終的な「手取り額」は多くなるケースがほとんどなのです。

「目先の税金や保険料を払いたくないから」という理由だけで、入ってくるはずの給与を大きく削るのは、長期的なライフプランの視点で見ると、本当にお得とは言えません。

無理に抑えるのではなく、自分に合った働き方を

もちろん、この働き方を否定するわけではありません。ご自身の体調への不安や、ご家族の介護、あるいは趣味の時間を最優先したいなど、「そもそも働くペースをセーブしたい」という方にとっては、非課税によるメリットは非常に大きく、理にかなった選択です。

しかし、「手取りを最大化したい」「お金のために」という目的で無理に年収を抑えるのは、少しもったいない選択かもしれません。

あなたの「最適な年収」をシミュレーションしてみませんか?

定年後は「セーブした働き方」でゆったり過ごすか、それとも「稼げるだけ稼ぐ働き方」で資産を増やすか、理想は人それぞれです。 そして、住民税非課税の条件は「お住まいの自治体」や「家族構成」によって複雑に変わります。

「自分の場合は、一体いくらまで稼ぐのが一番効率がいいの?」 「損をしないための手取り額を知りたい」

そう気になった方は、ぜひ私の【公式LINE】にご登録ください。 プロの視点から、個別の年収シミュレーションのコツや、定年後のお金にまつわるお役立ち情報を無料でお届けしています。疑問点があれば、LINEからお気軽にメッセージをお送りくださいね!

▼ 公式LINEの無料登録はこちらから