誕生月に届く「ねんきん定期便」。皆さん、封を開けた後、どこをチェックすればいいかパッと分かりますか?

実は私自身、FP(ファイナンシャルプランナー)の資格を取る前は「ふーん、こんなもんか」と眺めるだけで、どこか他人事でした。しかし、FPとして活動するようになってから「あれ、本当にこの金額で老後の生活費は足りるのかな?」と、その数字の重みに気づいて焦った…なんて恥ずかしい経験があります(笑)

年金のお知らせって、言葉も独特で「なんか見方がよく分からないし、面倒だな」って思ってしまいますよね。今回は、定年前後の方が絶対に見ておくべきポイントと、定期便には書かれていない「年金のリアル」について解説します。

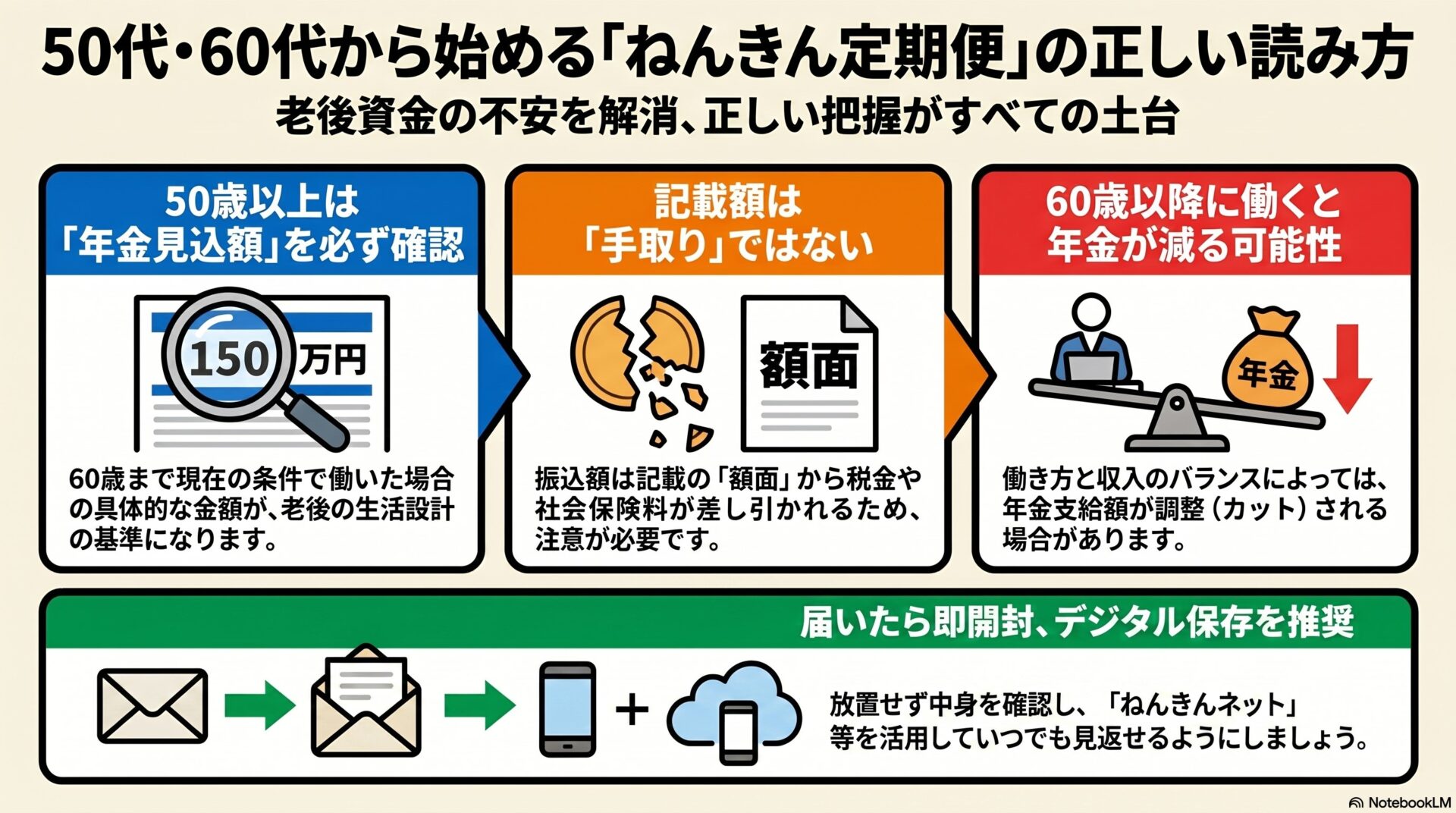

50歳以上ならここだけは確認!「老齢年金の種類と見込額」

50歳以上(および60代)の方に届くねんきん定期便には、「このままの条件で60歳まで働いた場合」の具体的な年金見込額が記載されています。

ここで一つだけ、声を大にしてお伝えしたいことがあります。 それは、「自分の年金額を正確に把握すること」が、老後の生活設計のすべての土台になるということです。

ここの数字がフワッとしたままだと、定年後の働き方をどうするのか、毎月いくら貯金を崩せばいいのかという具体的な計画が全く立てられなくなってしまいます。ですので、【老齢年金の種類と見込額】の欄だけは、ご自身とご家族の未来のために必ず確認してくださいね。

額面=手取りじゃない?ハガキには載っていない「年金のリアル」

ただし、ねんきん定期便を見るときに注意すべき落とし穴があります。

- 「ここに書いてある金額がそのまま口座に振り込まれる(手取りになる)わけではない」

- 「60歳以降も働きながらだと、年金が減らされる(調整される)場合がある」

など、ハガキを見ただけでは分からないリアルな疑問や制度の壁が存在します。特に定年前後のサラリーマンにとっては、今後の働き方と年金の受け取り方のバランスは非常に重要です。

ちなみに、私は「ねんきんネット」で電子版に切り替えているため郵送はされませんが、通知が来たらすぐに見て、すべてデータで保存し、いつでも確認できるようにしています。皆さんも定期便は届いたら放置せず、直ぐに開封して中を確認する習慣をつけましょう。

老後のライフプランに関する疑問は公式LINEへ!

「自分の場合、実際の手取りはいくらになるの?」 「定年後も働きたいけど、年金はどうなる?」

このように、ご自身の状況にしっかり当てはめて具体的な老後の計画を立てたい方は、ぜひ公式LINEをご活用ください!同世代のFPとして、皆様の不安に寄り添い、分かりやすくお答えします。

⬇️ ご登録・ご質問はこちらから!