ニュースでよく耳にする「日銀の金利引き上げ(利上げ)」。

「経済の難しい話だから、自分にはあまり関係ないかな…」と、聞き流してはいませんか?

実は、この金利引き上げはあなたのお財布やこれからの生活設計に直結する、非常に重要な変化です。

ネットやSNSでは「銀行から受け取る利息が今までの100倍になる」という話も見かけますが、これは決して誇大広告ではなく、明確な計算根拠がある事実なのです。

今回は、利息が100倍になる仕組みとその根拠、そして同時にやってくる住宅ローンのピンチについて、分かりやすく解説します。

そもそも「金利」とは?分かりやすく解説

金利を一言で表現すると、お金を貸し借りするときの「レンタル料」のようなものです。

- 銀行にお金を預けるとき: 私たちが銀行にお金を「貸している」状態なので、レンタル料(利息)がもらえる

- 銀行からお金を借りるとき: 私たちが銀行からお金を「借りている」状態なので、レンタル料(利息)を支払う

今回の利上げは、この「レンタル料の基準」が上がったことを意味します。では、具体的に私たちの生活にはどのような変化が起きるのでしょうか。

根拠を解説:なぜ日銀の利上げで預金利息が「100倍」になるのか?

「利息が100倍」と言われると怪しく感じるかもしれませんが、これには日本の金利政策の歴史が関係しています。

理由:これまでの金利が「低すぎた」から

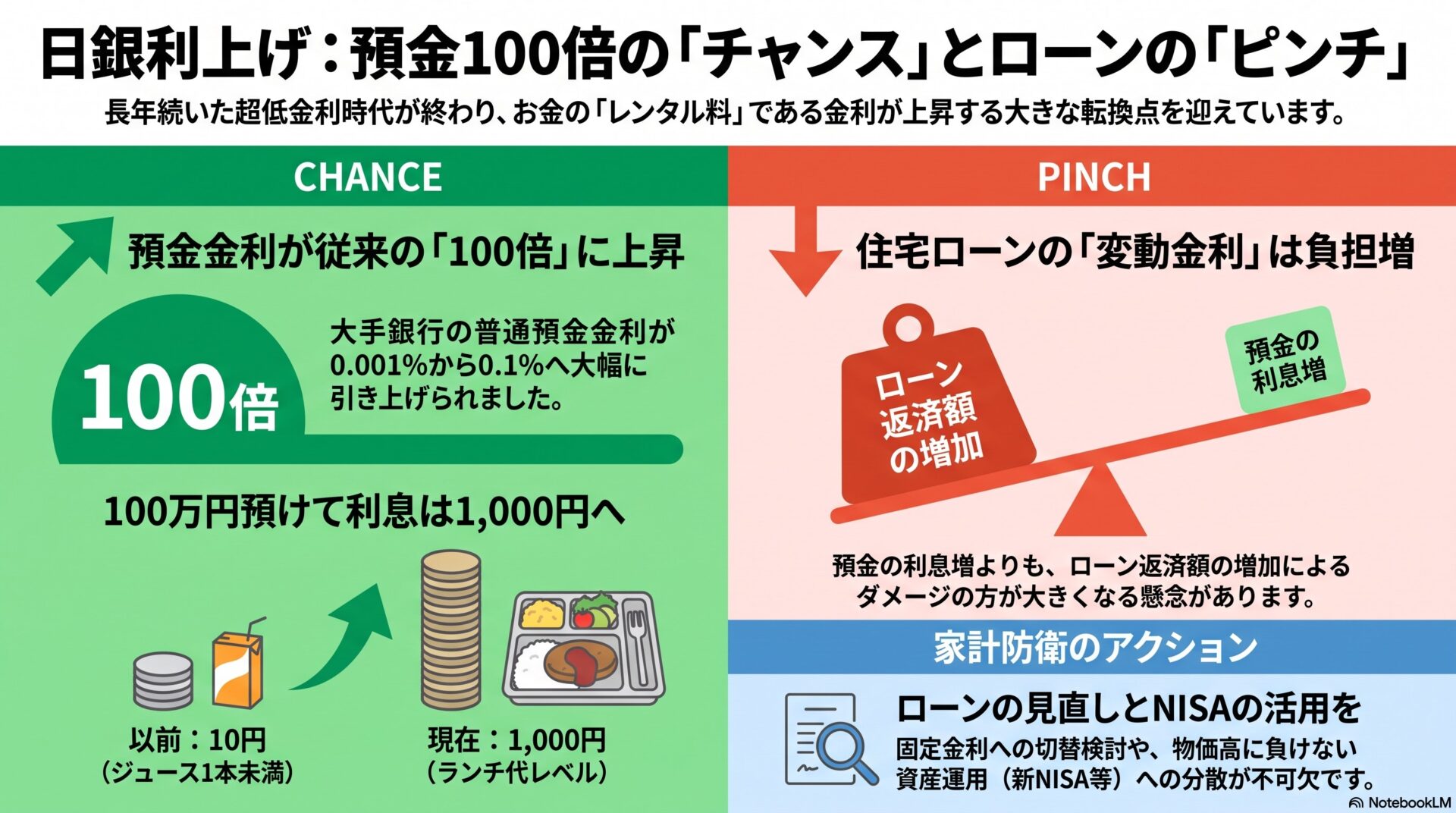

長年、日本は「マイナス金利政策」などの超低金利が続いていました。そのため、大手銀行の普通預金金利は一律で「0.001%」という驚くべき低さに据え置かれていたのです。

しかし、日銀の利上げ方針に伴い、大手銀行やネット銀行が相次いで普通預金金利を「0.1%」(またはそれ以上)に引き上げました。

ここで計算をしてみましょう。

0.1% ÷ 0.001% = 100倍

つまり、金利の数字そのものが、ちょうど100倍に跳ね上がったのです。

具体例:100万円を預けた場合の利息を比較

実際に、100万円を1年間預けた場合、受け取れる利息(税引前)がどう変わるかを見てみましょう。

| 預入額 | これまでの金利 (0.001%) | これからの金利 (0.1%) | 差額 |

| 100万円 | 10円 | 1,000円 | +990円(100倍) |

| 300万円 | 30円 | 3,000円 | +2,970円 |

| 500万円 | 50円 | 5,000円 | +4,950円 |

これまでは100万円を1年間預けても、自動販売機でジュース1本すら買えない「10円」でした。しかし金利が0.1%になれば、1,000円になります。

1,000円あれば、ちょっとしたご褒美ランチや、カフェでのコーヒー2杯分くらいにはなりますよね。「ただ預けているだけ」のお金がこれだけ増えるのは、大きなプラスの変化です。

金利引き上げのデメリット:住宅ローンの負担増という「落とし穴」

上記のシミュレーターで計算してみると分かる通り、預金利息が100倍になる一方で、お金を借りるときのレンタル料も高くなるという深刻なマイナス面があります。

もっとも大きな影響を受けるのが「住宅ローン」です。

現在、住宅ローンを「変動金利」で組んでいる方は特に注意が必要です。金利が0.5%から1.0%に上がった場合、預金の比ではないレベルで、毎月の返済額や総返済額がジワジワと膨らんでしまいます。

特にリタイア前後や定年を控えた時期にローンの負担が増えることは、老後資金の計画に狂いを生じさせる原因にもなりかねません。

賢く備える!今すぐチェックしたい「3つの防衛策」

「じゃあ、これからどう行動すればいいの?」と不安になる必要はありません。まずは落ち着いて、次の3つのポイントをチェックしてみましょう。

① 住宅ローンのプランを見直す

現在ローンを返済中の方は、現在の契約内容を再確認しましょう。「固定金利への切り替え」を検討したり、余裕資金がある場合は「繰り上げ返済」を行って元金を減らしたりすることで、金利上昇のダメージを抑えることができます。

② 銀行に預けるだけでなく、NISAやiDeCoで「お金を育てる」

銀行の預金金利が「100倍(0.1%)」になったとはいえ、物価も一緒に上がっている今の時代、預金だけで資産を守るのには限界があります。新NISAやiDeCo(個人型確定拠出年金)などを活用し、インフレ(物価上昇)に負けない「お金を育てる仕組み」を少しずつ取り入れていきましょう。

③ 家計の「現在の立ち位置」を把握する

ニュースの数字に一喜一憂して焦って行動するのが一番の禁物です。まずは毎月の収入と支出、現在の資産状況をしっかりと見える化し、「我が家は金利が上がっても大丈夫か?」を冷静に見極めることが大切です。

まとめ:変化の時こそ、我が家のマネープランを見直すチャンス

金利引き上げは、預金や資産を増やす「チャンス」であると同時に、ローン負担が増える「ピンチ」でもあります。

大切なのは、世間の情報に振り回されず、ご自身の年齢や家族構成、ライフステージに合わせた選択をすることです。焦る必要はありませんので、できることから少しずつ、ご自身のペースで準備を進めていきましょう。

🎁 【無料】あなたの老後資金・家計の安全度を診断しませんか?

「自分の住宅ローンは今のままで大丈夫?」「新NISAに興味はあるけれど、損をしないか不安…」という方へ。

公式LINEでは、金利上昇に負けない資産防衛のヒントや、定年前後に知っておきたいマネー知識を定期的に配信しています。

今なら、登録していただいた方限定で「定年前後のための家計チェックシート」を無料でプレゼント中!ぜひこの機会に友だち追加して、大切な資産を守る第一歩を踏み出してください。

👉 [ 公式LINEに無料で登録してプレゼントを受け取る ]