名前は似ている「国債」と「社債」。実は中身やリスクの大きさがまったく異なります。今回は、退職金運用の第一歩として知っておきたい、国債と社債の違いや選び方について分かりやすく解説します。

1. 「国債」と「社債」の決定的な違い:発行元とリスク

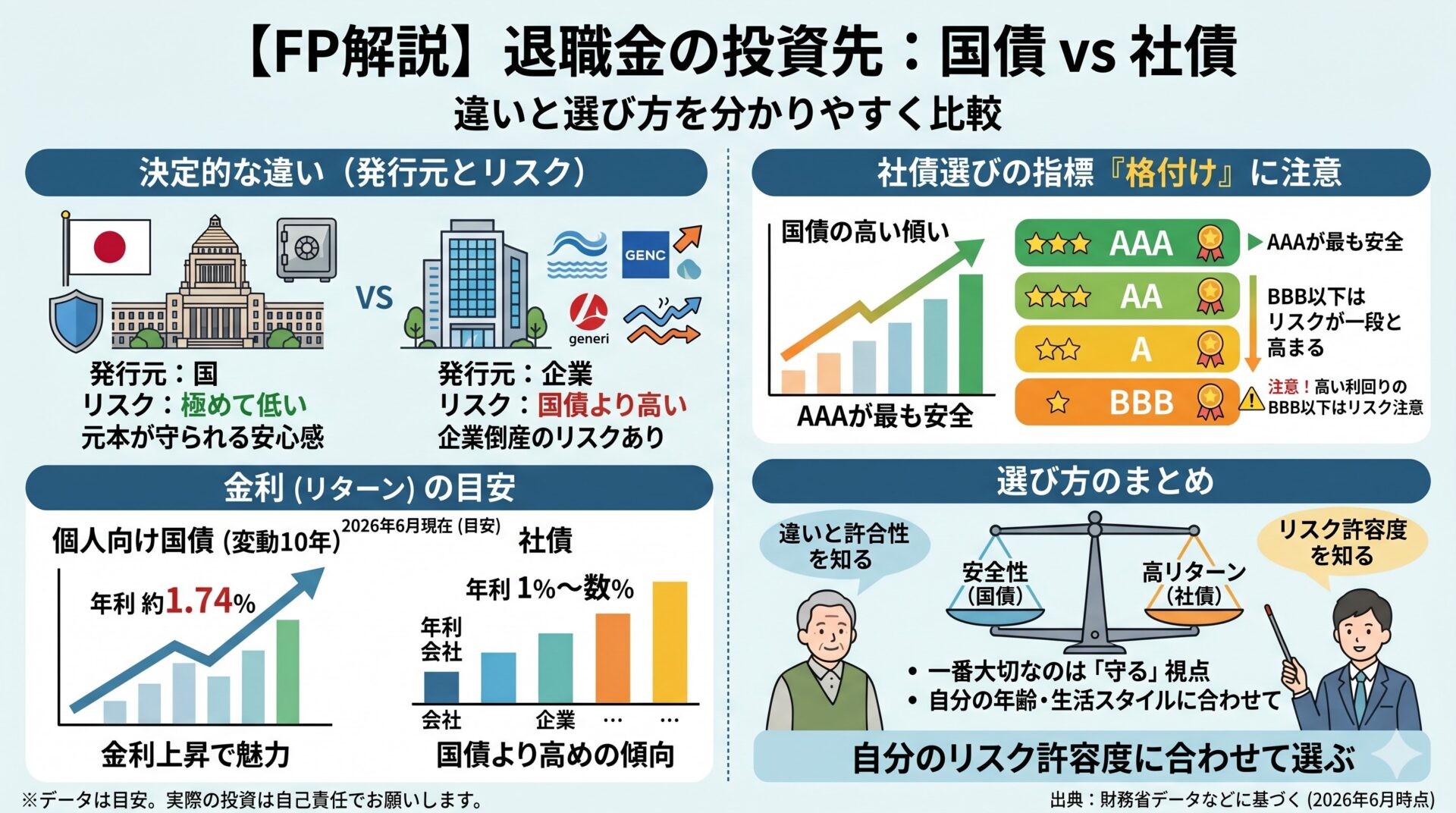

投資を検討する上で一番に確認すべきなのが、「誰が発行しているか(発行元)」と「リスクの大きさ」です。

- 国債:国が発行していますので国が破綻しない限り元本が守られます。数ある投資商品の中でもリスクは極めて低いと言えます。「絶対に減らしたくない」老後資金の預け先としては安心感があります。

- 社債:企業が発行しています。万が一、その企業が倒産してしまうと、投資した元本が戻ってこない可能性(信用リスク)があります。

2. 国債と社債・気になる金利の目安は?(2026年6月現在)

リスクが違うということは、リターン(金利)にも明確な差が出ます。

- 個人向け国債(変動10年):直近では税引前で年利1.74%程度で推移しています(※財務省データより)。日本の金利上昇に伴い、以前よりも魅力的な水準になってきました。

- 社債:発行する企業の業績や信用度によって大きく異なります。年利1%〜数%と、国債よりも高めに設定される傾向があります。

つまり、国債と社債の選択は「確実な安全性を取るか、少しリスクを許容して高い金利を狙うか」というシンプルな違いになります。

3. 要注意!社債の「格付け」に潜む勘違い

社債を選ぶ際、その企業がどれくらい安全かを示す「格付け(AAA、AA、A、BBBなど)」という指標を参考にします。

この格付け、アルファベットの「B」が3つも並んでいる「BBB」を見ると、パッと見で「なんだかBがたくさんあって結構安全なのでは?」と勘違いしそうになりませんか? 恥ずかしながら、私は昔本当にそう思っていました(笑)

実際には、AAAが最も安全性が高く、BBB以下になるとリスクが一段と高まると言われています。社債に投資する際は、見た目の印象や高い利回りだけに惑わされず、この格付けをしっかり確認することが重要です。

4. 退職金運用で大切なのは「リスク許容度」を知ること

「結局、退職金はどちらに投資するのが正解なの?」と思われるかもしれません。しかし、万人に共通する正解はありません。

一番大切なのは、どちらが正解かではなく、「今の自分の年齢と生活に、どれくらいのリスクなら許容できるか(リスク許容度)」を正しく把握することです。特に60代からの資産運用は、大きく増やすこと以上に「しっかり守る」視点が欠かせません。

退職金や老後資金のお悩みは公式LINEへ!

「自分に合った退職金の運用方法がわからない」「年金や老後の生活費について専門家のアドバイスが欲しい」という方は、ぜひ公式LINEにご登録ください。

定年前後のサラリーマンの皆様が直面する退職金、年金、相続などのリアルなお悩みに対し、FPの視点から役立つ情報を定期的にお届けしています。個別のご相談もLINEからお気軽にメッセージをお送りください!また、公式LINEにご登録いただくと登録特典として5分間マネー動画「お金が目減りする時代・あなたの家計は大丈夫?」や「投資=ギャンブルではない」もご覧いただけます

▼公式LINEの無料登録はこちらから▼