毎年、誕生月に届く「ねんきん定期便」。 50代、60代になり定年退職が近づくと、そこに書かれている「老齢年金の種類と見込額」を食い入るように確認してしまう方も多いのではないでしょうか。

しかし、その金額を見て「この額がそのまま自分の銀行口座に振り込まれる!」と思っていませんか? 実は、ねんきん定期便に記載されている金額はあくまで「額面」であり、そこから様々なものが差し引かれてしまいます。

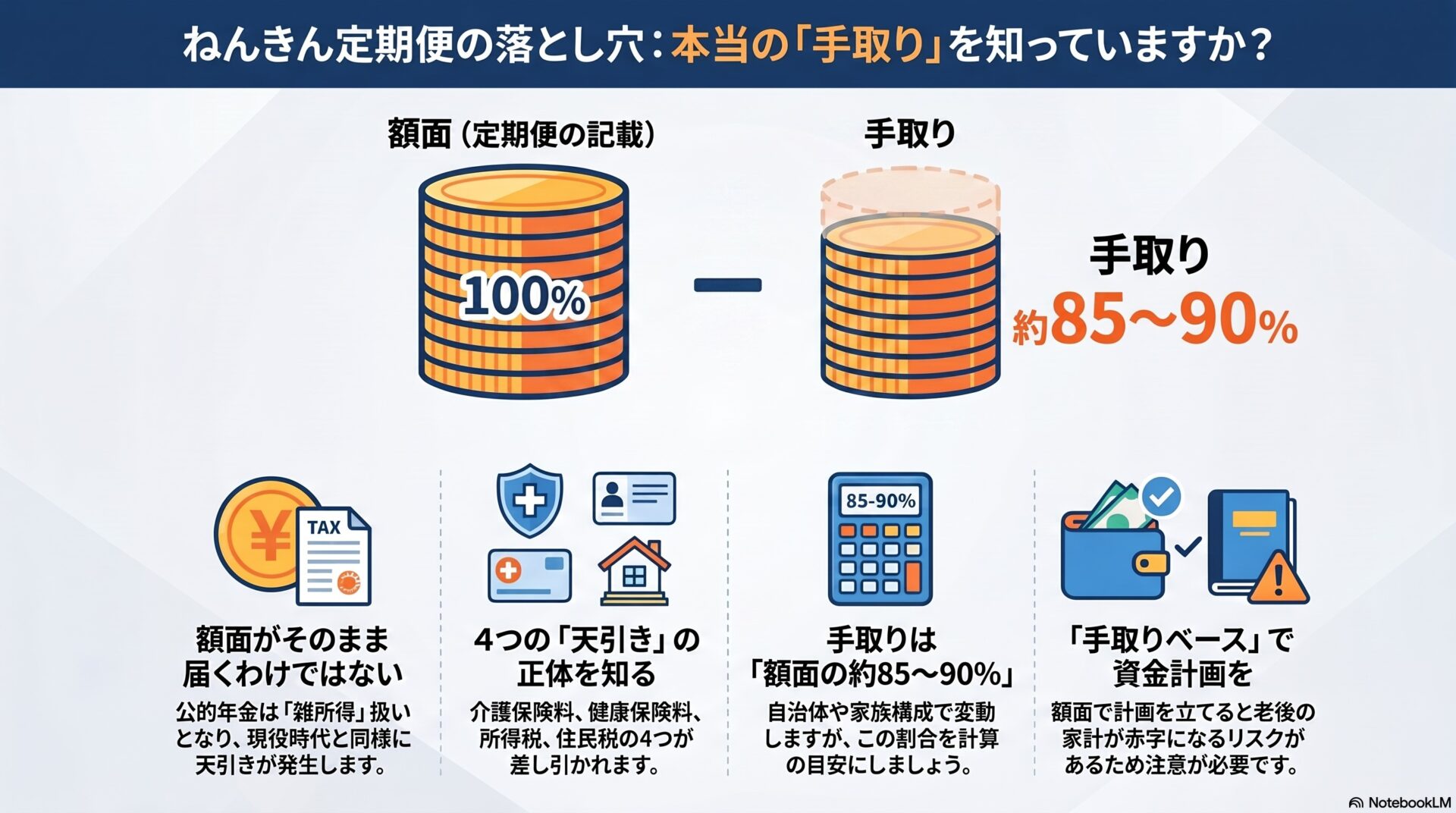

今回は、年金から引かれる税金や社会保険料の正体と、実際の「手取り額」の計算目安について解説します。

年金から引かれるものとは?公的年金は「雑所得」扱い

「年金生活になれば税金はかからない」と思っている方もいらっしゃいますが、公的年金は税法上「雑所得」という扱いになります。そのため、一定の金額を超えると、現役時代の給与と同じように税金や社会保険料が天引き(特別徴収)される仕組みになっています。

具体的に年金の額面から引かれるのは、以下の4つです。

- 介護保険料(これが意外と大きな負担になります)

- 国民健康保険料(または後期高齢者医療保険料)

- 所得税

- 住民税

結論!年金の手取りは額面の「約85〜90%」

お住まいの自治体や、扶養家族の有無、前年の所得などによって引かれる金額は変動しますが、ざっくりとした目安として以下の計算式を覚えておきましょう。

【年金の手取り = 額面 × 約85〜90%】

私自身も、いざ自分のねんきん定期便を眺めていて、「あぁ、ここから税金や保険料がさらに引かれるのか。実際の手取りは結構さみしい金額になるな…」と、思わずため息をついてしまった経験があります(笑)。

制度として頭では分かっていても、いざ自分の老後のリアルな数字を見ると、やっぱり少しショックですよね。同世代の皆様なら、この感覚をわかっていただけるのではないでしょうか。

正しい老後資金の計画は「年金の手取り」ベースで!

老後の生活費や資金計画を考える際、ハガキに書いてある「額面」で計算してしまうと、実際の生活で毎月赤字を出してしまう危険性があります。 無理のない生活設計の第一歩は、この「手取り額(約85〜90%)」をベースに家計の収支をシミュレーションすることです。

- 「私の年金見込額だと、税金がかかるラインなの?」

- 「扶養に入っている妻の年金分はどう計算すればいい?」

- 「ねんきん定期便の見方がいまいち分からない…」

ねんきん定期便のハガキだけでは分からない、あなた自身のリアルな年金の計算や、60代からの家計管理・老後資金作りについては、個別のご相談も承っております。

▼老後のお金に関するご相談・ご質問はこちら▼

公式LINEでは、年金や退職金、シニア世代のライフプランに関するお役立ち情報を配信中です! 「自分の手取り額が知りたい」といったちょっとした疑問にもお答えしていますので、ぜひ以下のリンクからお友達登録をして、お気軽にご質問くださいね。