1. はじめに:退職時期がもたらす経済的インパクト

定年退職を目前に控えた時期、64歳で辞めるか、65歳で退職するかで、その後に受け取れる給付金の総額が劇的に変わることをご存じでしょうか。私はファイナンシャルプランナーとして多くの相談を受けてきました。しかしこの「65歳の壁」を知らずに数十万円単位で受け取る給付金が減ってしまうケースは少なくありません。

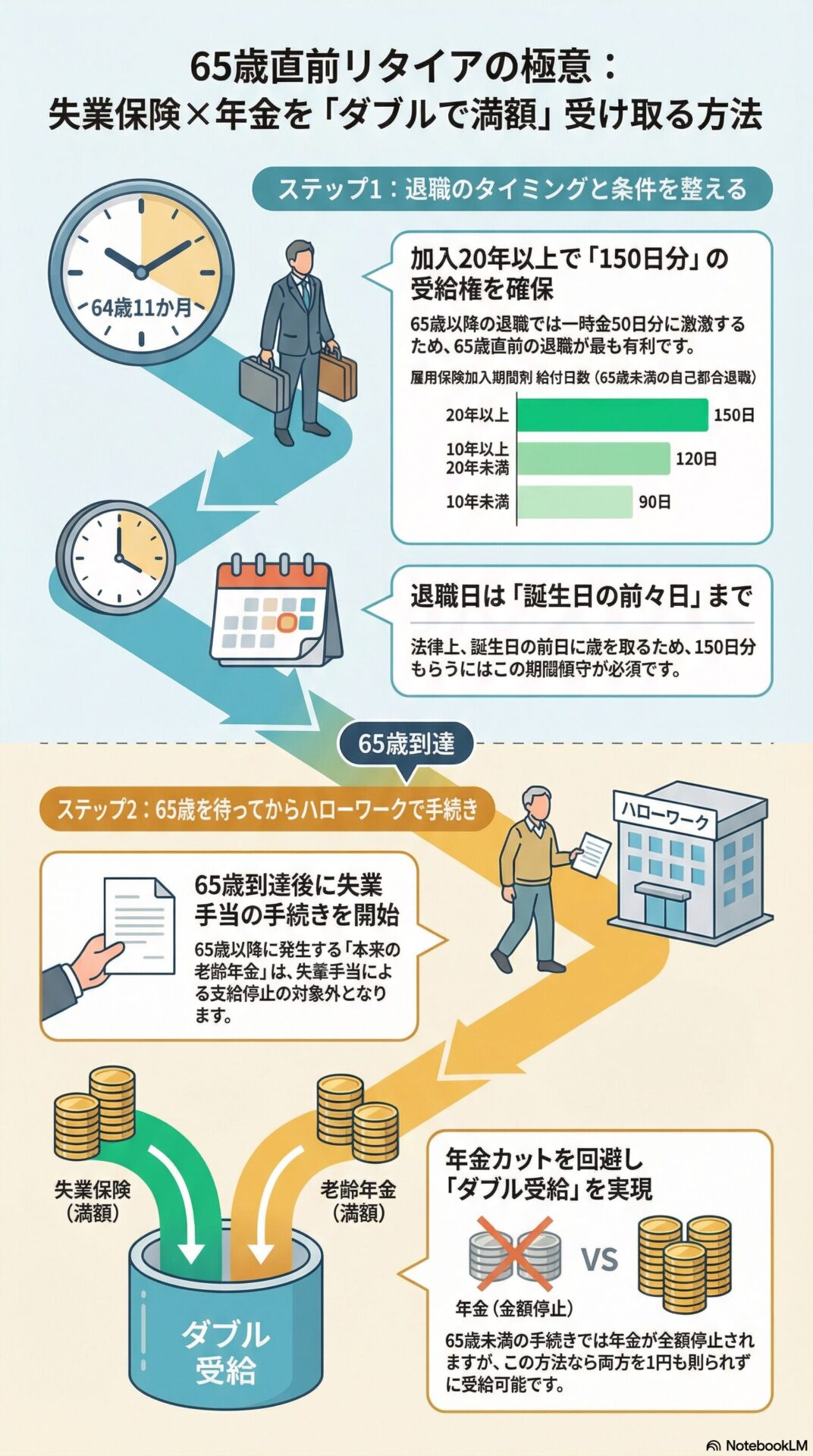

退職時期を「64歳11か月」に設定することは、国が定めた雇用保険と年金の仕組みを正しく理解し、本来受け取れるはずの権利を最大限に活用するための「賢い選択」です。わずか1日の違いで、受け取れる失業手当が100日分(金額にして約60万〜100万円以上)も減少してしまう可能性があるため、準備が不可欠です。

本記事では、退職後のキャッシュフローを改善するこの方法について、そのメカニズムを詳しく解説します。まずは、雇用保険の受給日数に生まれる差から見ていきましょう。

2. 受給日数の分岐点:150日分か、それとも50日分か

雇用保険の給付は、法律上「65歳」を境に制度そのものが切り替わります。65歳未満で退職した場合は「基本手当(いわゆる失業手当)」が支給されます。しかし65歳以降に退職すると「高年齢求職者給付金」へと変わり、受給できる日数が大幅に減ってしまいます。

特に長年勤め上げてきた方にとって、この切り替わりによる経済的損失は大きな痛手です。20年以上加入している方が65歳を過ぎてから退職すると、給付は一律50日分の一時金となります。しかし、64歳11か月までに退職すれば、最大150日分もの給付を確保できるのです。この「100日分の差」は、老後の生活資金において大きなアドバンテージとなります。

加入期間別の受給日数の違いを、以下の表にまとめました。

| 雇用保険の加入期間 | 65歳未満での退職(基本手当) | 65歳以降での退職(高年齢求職者給付金) |

| 20年以上 | 150日 | 50日(一律) |

| 10年以上20年未満 | 120日 | 50日(一律) |

| 10年未満 | 90日 | 50日(一律) |

このように、20年以上勤務してきた場合、退職時期を数日調整するだけで受給額に3倍の差が生まれます。次に、この有利な失業手当を確保した上で、さらに年金も満額受け取るための「併給(ダブル受給)」の仕組みについて解説します。

3. 失業手当と年金の「併給」を実現する仕組み

通常、65歳未満で受け取る「特別支給の老齢厚生年金」などは、ハローワークで失業手当の手続きをすると、年金の支給が全額停止されるというルールがあります。しかし、「64歳11か月での退職」と「65歳になってからの手続き」を組み合わせることで、両方を満額受け取ることが可能になります。

その詳細は以下の通りです。

- 退職時(64歳11か月): 法律上はまだ65歳未満であるため、日数の多い「基本手当」の受給権利を確定させます。

- 手続き時(65歳以降): ハローワークへ行き、離職票を提出して求職申込みをするのは「65歳の誕生日以降」にします。

- 併給の成立: 65歳以降に受け取る本来の「老齢厚生年金・老齢基礎年金」は、法律上、失業手当(基本手当)との併給調整がありません。

このタイミングのズレを是非活用しましょう。1円も年金を削られることなく、最大150日分の失業手当を同時に手にすることができます。ただし、この有利な条件を確実にするためには、絶対に間違えてはいけない「年齢」の数え方を知っておく必要があります。

4. 失敗しないための「65歳」の法的定義と退職日の設定

この方法において最も重要なのが、退職日の設定です。日本の法律では、「誕生日の前日」に年齢が一つ上がると定められています。日常生活の感覚では「誕生日の当日」に歳を取ると勘違いしているケースがほとんどです。100日分の給付を失うという取り返しのつかない失敗に繋がります。

以下のルールを必ず守りましょう。

- 「65歳未満の退職」とは、正確には「誕生日の前々日まで」の退職を指します。

- 誕生日の前日に退職すると、法律上は既に「65歳」に到達しているとみなされ、給付は50日分に激減します。

具体例で考えてみましょう。 例:4月1日が誕生日の方の場合

- 3月30日に退職:64歳11か月(65歳未満)での退職となり、150日分の権利を得られます。

- 3月31日に退職:法律上は4月1日の前日(3月31日)に65歳となるため、高年齢求職者給付金(50日分)になってしまいます。

わずか1日の差で受給額が数十万円変わってしまいます。会社に提出する退職届の日付は、カレンダーを慎重に確認して設定してください。

5. まとめと次のステップ:具体的な受給額の試算へ

退職時期を「64歳11か月(誕生日の前々日まで)」に設定することは、非常に合理的な選択です。

本記事の要点を振り返ります。

- 65歳未満(誕生日の前々日まで)に退職し、受給日数を最大150日分確保する。

- ハローワークの手続きは「65歳になってから」行い、年金と失業手当を全額併給させる。

- 20年以上の加入者であれば、65歳以降の退職と比較して100日分もの上乗せが可能。

次のステップとして、ご自身が実際にいくら受け取れるのかを試算してみましょう。受給額の計算には、直近6ヶ月の総支給額(残業代や通勤手当を含み、賞与を除く)の平均から算出される「賃金日額」が必要です。

お手元にある直近6ヶ月分の給与明細を確認してみてください。その合計額を180で割った金額が、おおよその賃金日額となります。正確な金額や手続きの詳細が不安な場合は、専門家である社会保険労務士や、お近くのハローワークへ相談することをお勧めします。正しい知識を武器に、後悔のない退職プランを実現しましょう。

注意!退職日を設定する前に自分の所属する会社の「就業規則」を確認しましょう。

この退職時期の選択を行う前にひとつ確認しておくべきことがあります。それは自分の所属する会社に65歳まで働くことで支給される手当が無いか、という点です。

会社によっては65歳の期間満了まで働くと退職金のような「手当」を支給する会社があります。また、通常支給時に在職していなければ「ボーナス」は受け取れません。が、65歳の期間満了で退職した者には支給する会社もあります。こういった規則の有無をまず確認しましょう。もし存在した場合は、64歳で退職した場合受け取れる失業手当と65歳で退職した場合に受け取れる「高年齢求職者給付金」と、会社から受取れる「賞与」や「手当」との合計のどちらが多いのかを、確認してから退職時期を決めるようにしてください。