来年から「こどもNISA」という制度が始まるのをご存じでしょうか?

ファイナンシャルプランナーとして多くの方々からご相談を受ける中で、最も切実な悩みが「お子さんの教育費」です。「いったいいくらかかるんだろう?」「どうやって準備すればいいの?」といった不安は、子を持つ親にとって共通の悩みと言えるでしょう。

もし、生まれたばかりの我が子のために、国が用意した特別な『貯金箱』があったとしたら、どうでしょう? しかも、その貯金箱にお金を入れておくだけで、増えた分には税金がかからないとしたら。

実は、そんな話が現実になります。2026年から始まるNISAの新制度は、まさにこの悩みに応える、画期的な資産形成の選択肢なのです。

1. 口座開設は、まさかの「0歳」から

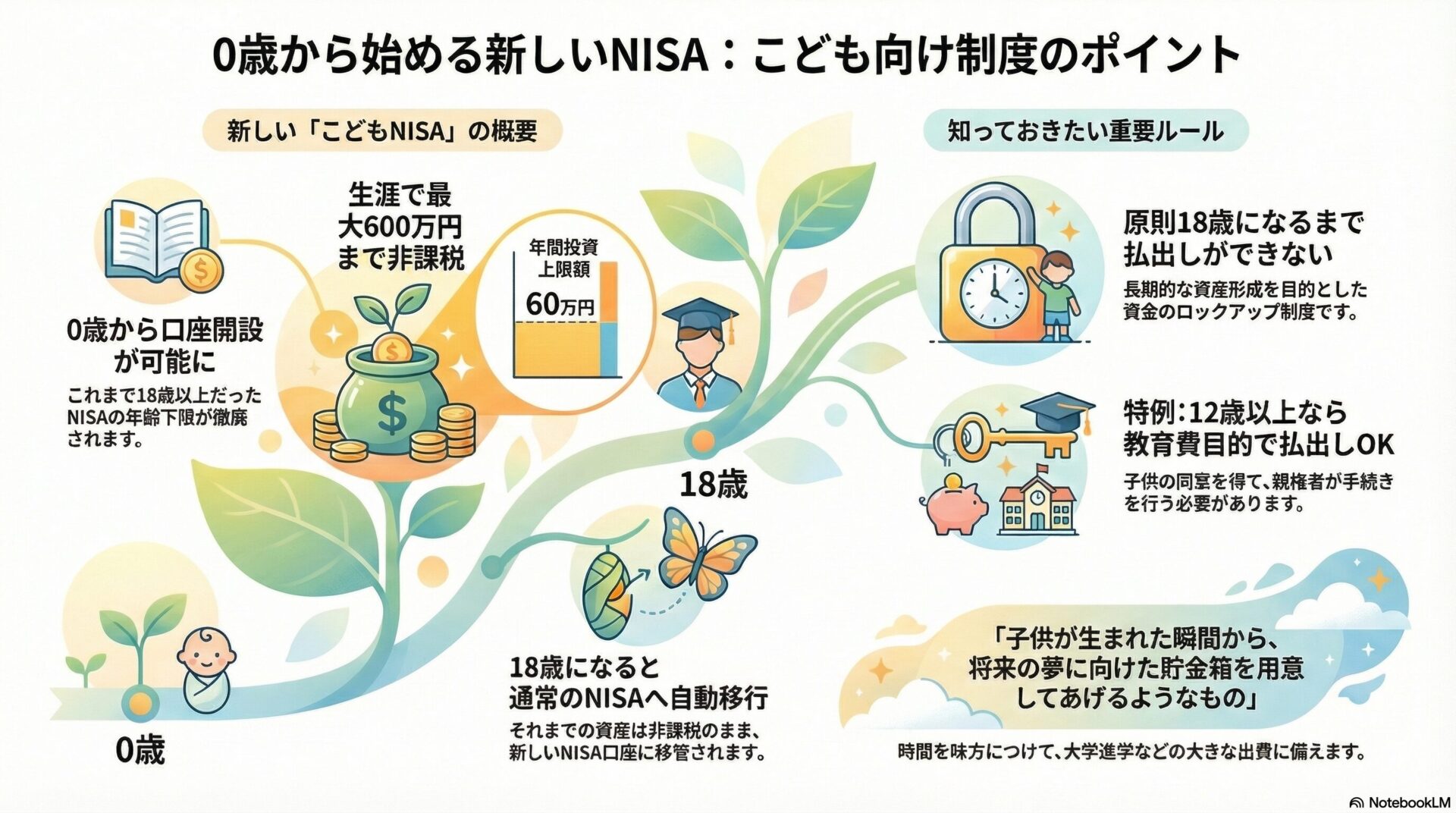

これまで、NISA口座を開設できるのは18歳以上の成人に限られていました。しかし、令和8年度(2026年)の税制改正による「こどもNISA」の創設により、この常識が大きく変わります。

NISAの「つみたて投資枠」について口座開設年齢の下限が撤廃され、「0歳(出生した日の属する年)」から利用可能になるのです。

これは、子どものための長期的な資産形成において、これ以上ないほどの強力なアドバンテージを意味します。なぜなら、資産形成における最大の武器である「時間」を、生まれたその瞬間から最大限に味方につけることができるからです。複利の効果を最も長く享受できるこの仕組みは、画期的と言えるでしょう。

「こどもNISA」という制度は、子供が生まれた瞬間から、将来の夢に向けた貯金箱(NISA)を国が公認で用意してあげるようなものですね。これは利用しないと「損」です。

2. 【要注意】但し「払出し制限」という名のルールがある

「こどもNISA」の目的は、目先の誘惑に負けない「長期・安定的な資産形成」を促すことです。そのために設けられたのが、「払出し制限」です。お子さんの将来のために着実に資産を育てるための仕組みであり、しっかりと理解しておく必要があります。

- 原則:18歳まで引き出せない 基本的に、こどもNISA口座に入れた資金は、お子さんが18歳になる年まで引き出すことはできません。これは、目先の用途で使ってしまわず、大学進学など将来の大きな目標のために資金を確保するための大切なルールです。

- 柔軟な特例:12歳からの一部引き出し とはいえ、人生には予期せぬ出費がつきものです。そのため、お子さんが「12歳以上」になれば、「教育費や生活費」に充てるという条件のもと、本人の同意を得て親が資金を引き出すことが可能です。中学校や高校の入学金など、現実的なライフイベントに対応できる柔軟性も備えています。 この「制限」をデメリットと感じる人もいるかもしれません。ですが、私はこの「制限」は「メリット」にもなりうると考えます。「18歳まで引き出せない」ということは「18歳まではつみたて投資を続けざるを得ない」ということです。いわゆる「先取り貯金」を半ば続けざるを得ない、ということですから、教育資金の確保にはこれ以上ないメリットとなると思います。

3. 【大きな可能性】生涯の非課税枠は600万円

では、この未成年者向けの新しいNISA「こどもNISA」は具体的にどれくらいの規模で資産形成ができるのでしょうか。この制度のために、つみたて投資枠の中に新たに「未成年者特定累積投資勘定」という専用の枠が設けられます。

その具体的な内容は以下の通りです。

- 年間投資枠: 60万円

- 非課税保有限度額(一生涯の枠): 600万円

年間60万円、総額で600万円まで非課税で投資できるこの枠は、現在の教育費の負担に対応できるレベルになっています。エフピー教育出版の「ライフプランデータ集」(2025年)によると、国立大学で自宅通学の場合の教育費は4年間で平均約520万円、下宿の場合は約800万円となっています。大学4年間の学費を十分にカバーできるほどの規模であり、子どもの将来の選択肢を大きく広げるための本格的な資産形成ツールと言えます。

さらにメリットとなるのは、子どもが18歳になると、この未成年者枠が自動的に成人向けのNISA制度(つみたて投資枠・成長投資枠)にスムーズに移行される点です。つまり、未成年枠で積み立てた最大600万円は、成人後に利用できる生涯非課税保有限度額(1800万円)とは別の特別枠として確保されたまま、新たな投資を続けられるのです。

まとめ:未来への新しい選択肢

2026年から始まるNISAの改正により創設される「こどもNISA」は、子どもの未来のために、より長期的な視点で資産を育てる文化を国が後押しするというメッセージであり、同時に、その資金を国内経済の成長に繋げようという、国全体の未来を見据えた意図の表れなのです。

これからの時代、親が子に与えられる最高の贈り物は、お金そのものではなく、「お金を育てる環境」なのかもしれません。

この新しい『未来への貯金箱』を、あなたはどう活用しますか?