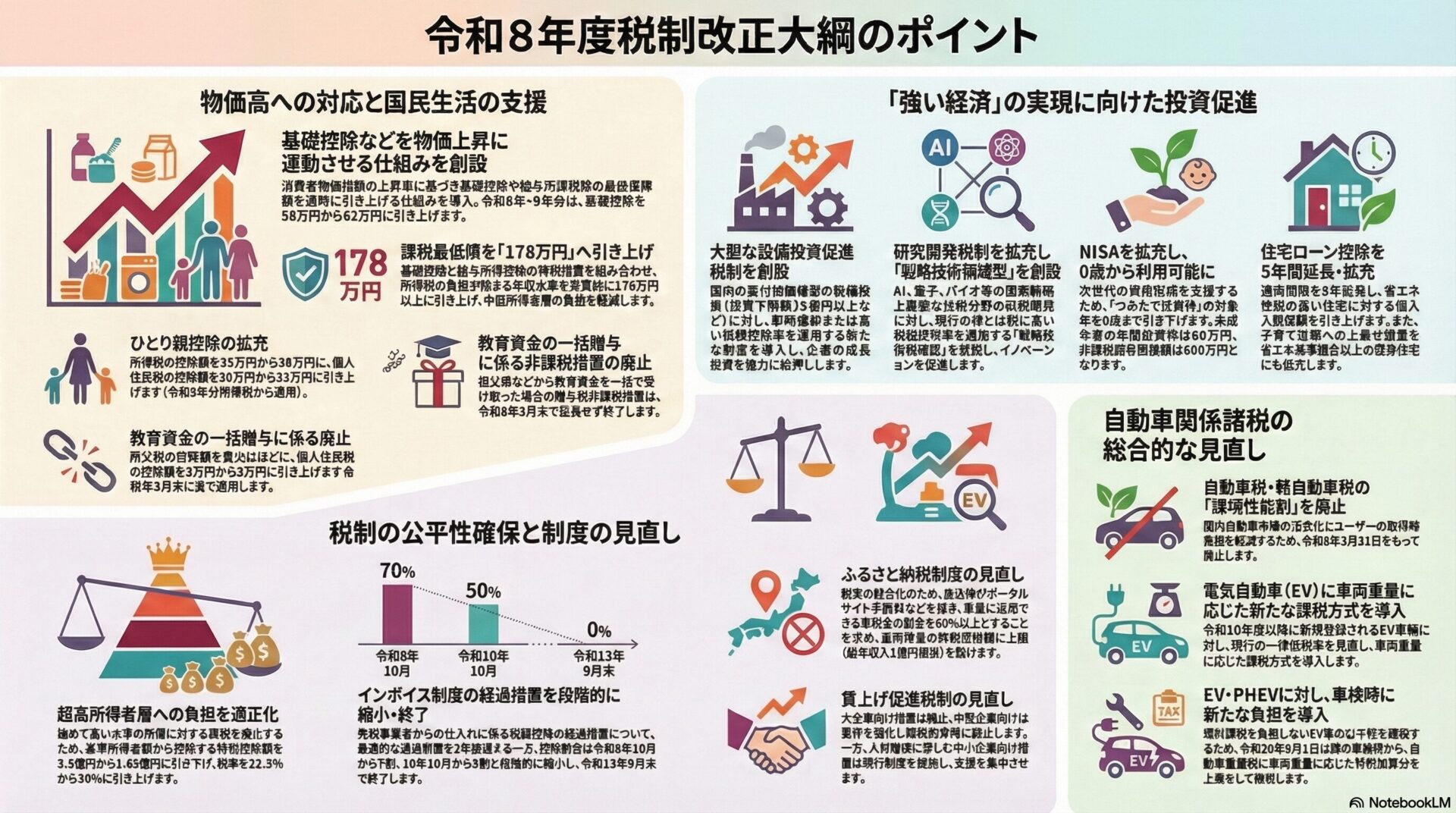

昨日、政府から令和8年度の税制改正大綱が発表。早速分かりやすい図解にしてみました。 そんな中で私が注目した項目は・・・・

①物価上昇に連動した基礎控除(58万→62万)及び給与所得控除の最低保障額(65万→69万)の引き上げ、ならびに「178万円」への課税最低限引き上げに伴う基礎控除特例の拡充

②NISA(つみたて投資枠)の対象年齢拡大(0歳から対象に)

③暗号資産の申告分離課税化(20%)および3年間の損失繰越控除の創設

④住宅ローン控除の適用期限延長(5年)

⑤国際観光旅客税の税率引き上げ(1,000円→3,000円) ⑥ふるさと納税制度の見直し(寄附金活用可能額を60%以上へ、高所得者の特例控除額に定額上限設定)

今回は①について詳しく述べていきたいと思います

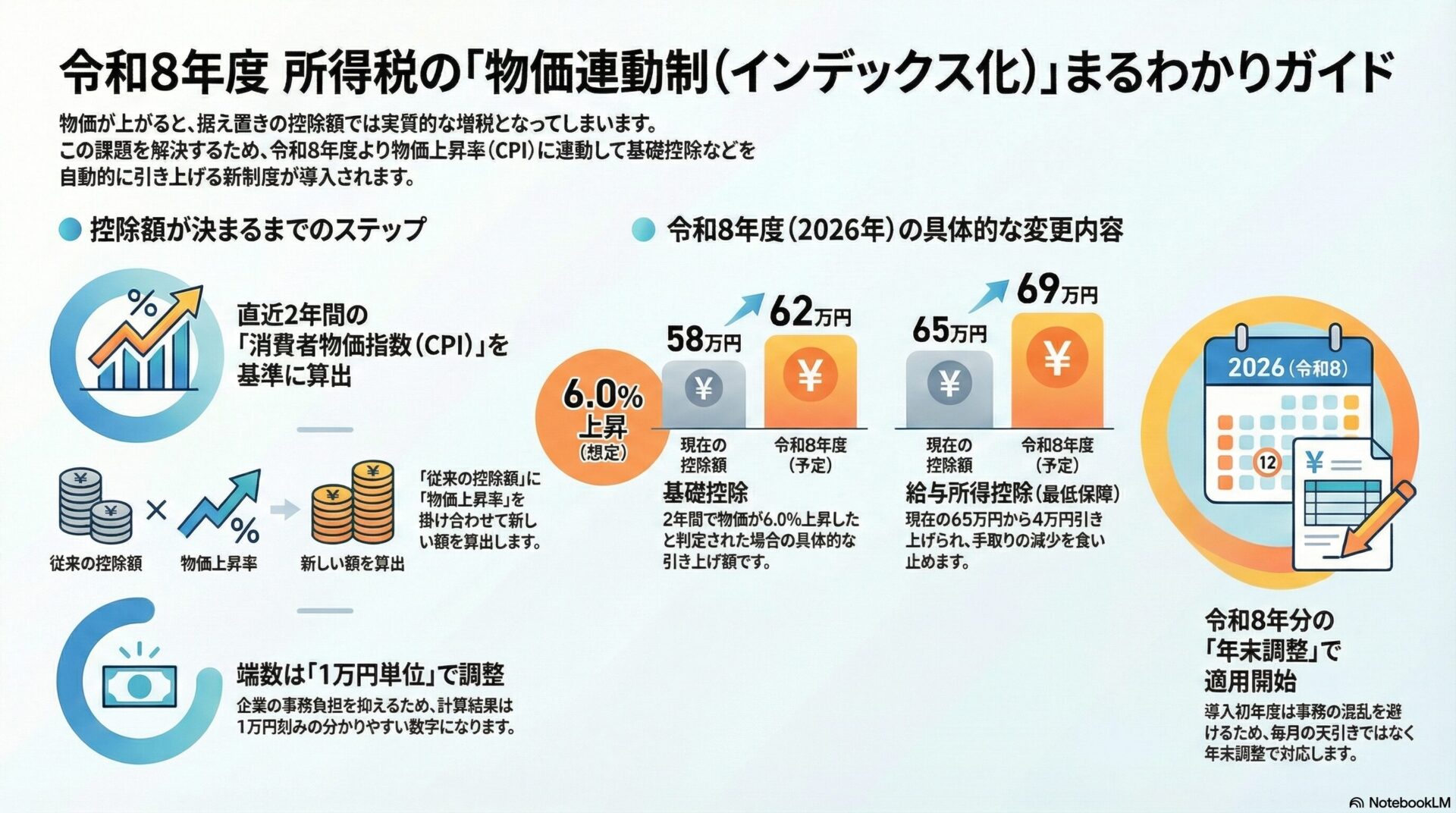

基礎控除額は「物価連動制」で変額

令和8年度(2026年度)の税制改正。物価の上昇に合わせて所得税の「基礎控除」などの額を自動的に引き上げる「物価連動制(インデックス化)」という新しい仕組みが導入されます,。

この仕組みが導入される背景には、控除額が一定(定額)のままだと、物価が上がった際に控除の「実質的な価値」が減ってしまい、結果として手取りが減る(実質的な増税になる)という課題があるためです。

わかりやすく、その具体的な仕組みを説明します。

1. 控除額を決める計算ルール

新しい仕組みでは、以下のステップで控除額が計算されます。

- 基準にする指標: 直近2年間の「消費者物価指数(CPI:総合)」の上昇率を基準にします,。

- 計算方法: 「これまでの控除額」に「物価上昇率」を掛け算して、新しい控除額を算出します。

- 端数の処理: 会社などの事務負担を減らすため、計算の結果出た端数は「1万円単位」で調整されます。

2. 令和8年度の具体的な変更例

「令和8年度税制改正大綱」によると、令和8年度の改正では以下のように具体的な数字が動く予定です。

- 物価上昇率の判定: 令和5年10月から令和7年10月までの2年間で、物価が6.0%上昇したことを踏まえます。

- 基礎控除(所得税): 現在の58万円から4万円引き上げられ、62万円になります,。

- 給与所得控除(最低保障額): パートや会社員に関わるこの控除も、現在の65万円から69万円に引き上げられます,。

3. いつから、どうやって適用される?

- 開始時期: 令和8年分の所得税から適用されます。

- 手続きの工夫: 会社で働く人の場合、毎月の給料からの天引き(源泉徴収)ですぐに対応するのは大変なため、導入初年度は「年末調整」でまとめて対応する仕組みになります,。

4.この仕組みのメリット

物価が上がると、それに合わせて賃金も上がることが多いですが、税金の控除額が昔のままだと、増えた給料に高い税金がかかってしまいます。この仕組みを導入することで、「物価が上がった分だけ、税金がかからない枠も広げる」ことができ、私たちの生活実態に合わせた公平な課税が可能になります。

この仕組みは、いわば「物価という気温に合わせて、自動的に伸縮する服」のようなものです。 これまでは、体が大きくなって(物価や賃金が上がって)も服のサイズ(控除額)が同じだったため、窮屈(税負担が重い)になっていました。これからは、物価の上昇に合わせて服のサイズが自動的に調整されるため、無理なく生活を維持できるようになります。

いかがでしたでしょうか?

②~⑤についてもこのあとブログで図解とともに分かりやすく解説していきます。お楽しみに!